핵심 키워드: 유리기판, TGV, 첨단패키징, 인텔, 앱솔릭스, CoWoS, AI반도체, HBM, 밸류체인

1. 무어의 법칙의 죽음, 그리고 패키징의 부활

인공지능(AI) 시대의 도래와 함께 글로벌 반도체 산업은 심각한 물리적 한계에 직면했습니다. 트랜지스터를 작게 깎는 전공정(미세화) 기술이 한계에 다다르면서, 칩셋의 크기는 점점 거대해지고 있습니다. 엔비디아(NVIDIA)의 최신 AI 가속기를 보면 로직 칩(GPU) 주변에 6~8개의 HBM(고대역폭 메모리)을 레고 블록처럼 이어 붙이는 첨단 패키징(Advanced Packaging) 기술이 핵심 경쟁력으로 자리 잡았습니다.

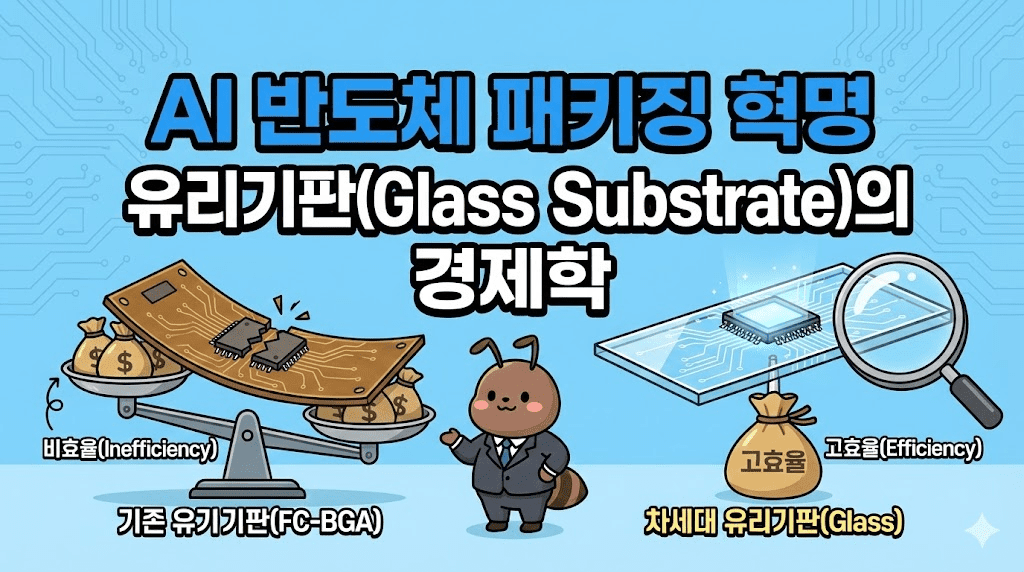

그러나 현재 패키징의 주류를 이루는 유기 소재(플라스틱) 기판인 ‘FC-BGA’는 AI 반도체가 뿜어내는 엄청난 열과 미세 회로의 밀도를 더 이상 감당하지 못하고 있습니다. 2026년 현재, TSMC의 CoWoS(실리콘 인터포저) 패키징이 시장을 주도하고 있으나 천문학적인 단가와 생산 능력(Capa) 부족이라는 병목 현상을 겪고 있습니다.

이번 포스팅에서는 플라스틱의 ‘휨 현상(Warpage)’과 실리콘의 ‘비용 문제’를 동시에 해결할 궁극의 게임 체인저, **유리기판(Glass Substrate)**의 재무적 우위와 이를 둘러싼 글로벌 밸류체인의 핵심 플레이어들을 심층 분석합니다.

⬇️⬇️함께 읽으면 좋은 글⬇️⬇️

2. 기술적 딜레마와 유리기판의 등장 배경 (The ‘Why’)

기존 플라스틱(유기) 기판이 AI 반도체 생태계에서 퇴출당할 위기에 처한 이유는 명확합니다.

2.1. 열팽창에 의한 휨(Warpage) 현상

AI 서버는 섭씨 100도를 넘나드는 극한의 열을 발생시킵니다. 기존 유기 기판은 열에 취약하여 기판 자체가 미세하게 휘어버립니다. 기판이 휘면 그 위에 얹힌 수십억 개의 미세 구리 선이 끊어지며 칩 전체가 불량(수율 하락)이 됩니다. 반면, 유리는 표면이 완벽하게 평탄하며 열에 강해 휨 현상이 거의 발생하지 않습니다.

2.2. 신호 손실과 전력 효율 (Signal Integrity & Power)

유리는 유기 소재보다 유전율(Dielectric constant)이 낮습니다. 쉽게 말해 전기가 흐를 때 간섭이나 저항이 적다는 뜻입니다. 이는 고주파 대역에서 신호 손실을 획기적으로 줄여주며, 결과적으로 AI 데이터센터의 가장 큰 골칫거리인 **’전력 소모량’**을 낮추는 데 결정적인 기여를 합니다.

3. 패키징 소재별 경제학과 스펙 비교 (The Economics)

투자 관점에서 가장 중요한 것은 결국 ‘비용 대비 효용’입니다. 현재 시장에서 경쟁 중인 3대 기판 기술의 재무적/기술적 스펙을 비교합니다.

| 비교 지표 | 유기 기판 (FC-BGA) | 실리콘 인터포저 (CoWoS) | 유리 기판 (Glass Substrate) |

| 주요 소재 | 플라스틱 / 수지 | 실리콘 (반도체 웨이퍼) | 특수 유리 |

| 미세 회로 구현 (L/S) | 한계 도달 (약 5㎛ 이상) | 매우 우수 (1㎛ 이하) | 우수 (2㎛ 내외) |

| 표면 평탄도 / 열 안정성 | 취약 (휨 현상 발생) | 매우 우수 | 매우 우수 (휨 현상 없음) |

| 면적 확장성 (대면적 패키징) | 제한적 | 제한적 (레티클 사이즈 한계) | 무한대 (패널 단위 생산 가능) |

| 생산 단가 (Cost) | 가장 저렴함 | 매우 비쌈 (웨이퍼 공정 사용) | 중간 (수율 안정화 시 크게 하락) |

| 시장 포지셔닝 | 범용 PC, 서버, 모바일 | 초하이엔드 AI 가속기 (현 엔비디아) | 차세대 하이엔드 AI 및 서버 (2026~) |

유리기판의 가장 무서운 점은 실리콘 인터포저(CoWoS)에 준하는 미세 회로 구현 능력을 갖추었으면서도, 값비싼 둥근 웨이퍼가 아닌 사각 패널 형태로 찍어낼 수 있어 **규모의 경제(대량 생산)**를 달성할 수 있다는 점입니다.

4. 글로벌 밸류체인과 병목(Bottleneck) 장비의 이해

유리기판 밸류체인은 이제 막 개화하는 시장입니다. 기판 제조사(Substrate Maker)뿐만 아니라, 유리에 미세한 구멍을 뚫고 채우는 ‘장비’ 생태계가 투자의 핵심입니다.

4.1. TGV (Through Glass Via, 유리기판 관통 전극) 장비

유리기판의 가장 큰 난제는 유리의 특성상 구멍을 뚫을 때 쉽게 깨진다는 것입니다. 100마이크로미터 두께의 유리에 머리카락 굵기보다 얇은 구멍 수십만 개를 균열 없이 뚫어야 합니다.

- 레이저 및 식각 장비: LPKF(독일)가 선두를 달리는 가운데, 국내에서는 필옵틱스, 이오테크닉스 등이 LIDE(Laser Induced Deep Etching) 기술을 통해 유리 개질 및 식각 장비 시장에 진입하고 있습니다.

4.2. 기판 제조의 주도권 경쟁 (IDM vs Substrate Maker)

- 인텔 (Intel): 유리기판 생태계의 절대적인 선구자입니다. 약 10년간 10억 달러 이상을 연구에 쏟아부었으며, 2026~2030년 사이 유리기판 상용화를 선언했습니다.

- SKC (앱솔릭스): 미국 조지아주에 세계 최초로 대규모 유리기판 양산 공장을 준공하며 가장 빠른 실행력을 보여주고 있습니다. (이는 미국 내 반도체 공급망 내재화라는 매크로 트렌드와도 완벽히 부합합니다.)

- 삼성전기: 그룹 내 핵심 역량(삼성전자 반도체, 삼성디스플레이의 유리 가공 기술)을 결집하여 2026년 양산을 목표로 맹추격 중입니다.

5. Conclusion & Action Plan: 투자의 뷰(View)와 리스크 관리

유리기판은 분명 패키징 산업의 패러다임을 바꿀 메가 트렌드입니다.

그러나 아직 상용화 초기 단계인 만큼 옥석 가리기가 필수적입니다.

[🐜]

- 순서의 경제학 – ‘장비’가 먼저 움직인다: 산업 초기에는 기판 제조사들의 **수율(Yield)**이 극도로 불안정합니다. 불량품이 나오더라도 공장을 돌리기 위해 장비는 반드시 먼저 반입되어야 합니다. 따라서 레이저 드릴링, 검사/계측 장비(DI 등) 밸류체인을 우선적으로 편입하는 것이 유리합니다.

- 생태계 표준화(Standardization) 여부 추적: 유리는 플라스틱과 달리 아직 장비와 소재에 대한 글로벌 표준 규격이 없습니다. 인텔이나 TSMC 등 거대 파운드리가 어떤 장비사의 스펙을 ‘표준’으로 채택하느냐에 따라 주가의 승패가 극명하게 갈릴 것입니다.

- 장기 바벨 전략: 단기적인 수율 이슈와 노이즈에 흔들리지 않기 위해, 포트폴리오의 코어는 AI 반도체 ETF(예: SMH, SOXX)로 중심을 잡고, 유리기판 퓨어 플레이어(Pure Player) 기업들을 위성 자산으로 담아 알파(초과 수익)를 창출하는 바벨 전략을 권장합니다.

실리콘의 한계를 유리가 돌파하는 순간, AI 인프라의 확장 속도는 우리의 상상을 뛰어넘을 것입니다.