AI 시대의 디지털 부동산: 데이터센터 리츠(EQIX, DLR) 수익 구조와 밸류에이션 해부 (2026.02)

1. AI는 물리적 공간을 요구한다

시장 참여자들은 엔비디아(NVDA)의 GPU와 TSMC의 파운드리에 환호하지만, 이 거대한 AI 컴퓨팅 파워가 궁극적으로 안착해야 할 곳은 ‘물리적인 건물‘입니다. 데이터센터는 단순한 IT 인프라가 아니라, AI 시대의 가장 강력한 수요를 빨아들이는 **’상업용 부동산(Commercial Real Estate)’**의 최전선입니다.

일반적인 상업용 부동산 개발 시 유휴 부지의 타당성(Feasibility)을 검토할 때 핵심이 용적률과 입지(유동인구)라면, 디지털 부동산인 데이터센터 부지 개발의 핵심은 **’전력 공급량(Megawatt, MW)’**과 **’광케이블 접근성’**입니다. 본 리포트는 글로벌 데이터센터 리츠의 양대 산맥인 Equinix(EQIX)와 Digital Realty(DLR)의 비즈니스 모델을 부동산 개발 및 재무적 관점에서 해부합니다.

2. Business Model: 공간과 전력을 파는 임대업

데이터센터 리츠의 기본 수익 구조는 서버를 둘 ‘공간(Cabinet/Rack)’과 이를 구동하고 냉각할 ‘전력 및 인프라’를 임대하고 월 임대료를 받는 구조입니다. 하지만 두 기업의 타깃 고객과 수익 창출 방식은 완전히 다릅니다.

2.1. Equinix (EQIX): 소매형(Retail) 및 상호연결(Interconnection)의 절대자

- 비즈니스 성격: 최고급 핵심 상권에 위치한 ‘초대형 백화점’과 유사합니다.

- 수익 구조: 수많은 통신사, 클라우드 제공자, 일반 기업들이 EQIX 데이터센터 내에 모여 서버를 둡니다. EQIX의 진정한 해자는 물리적 공간 임대료가 아니라, 이 기업들끼리 데이터를 직접 주고받을 수 있게 선을 연결해 주는 ‘상호연결(Cross-Connect)’ 수수료에서 나옵니다.

- 마진 및 특징: 단일 고객에 대한 공간 임대 면적은 작지만, 고객 수(Tenant)가 압도적으로 많고 상호연결 수수료 덕분에 평당 수익률(Yield)과 마진이 업계 최고 수준입니다.

2.2. Digital Realty (DLR): 도매형(Wholesale) 하이퍼스케일의 강자

- 비즈니스 성격: 아마존(AWS), 마이크로소프트(Azure), 구글(GCP) 등 초대형 고객(Hyperscaler)을 위해 지어진 ‘거점 물류센터’ 혹은 ‘BTS(Build-to-Suit) 산업 단지’에 가깝습니다.

- 수익 구조: 수십~수백 MW 단위의 거대한 공간과 전력을 7년~15년 이상의 장기 계약으로 통째로 임대합니다.

- 마진 및 특징: 임대료 단가는 EQIX보다 낮지만, 공실 리스크가 극히 적고 현금 흐름의 가시성이 매우 뛰어납니다. 최근 인공지능 학습용 대규모 클러스터 수요가 폭발하면서 DLR의 도매형 데이터센터 가치가 재평가받고 있습니다.

3. Financial Structure & Valuation Metrics

데이터센터 사업의 재무 모델링(Financial Modeling)은 일반 오피스 빌딩보다 훨씬 무겁고 복잡합니다. 서버의 하중을 버티는 구조 보강, 막대한 전력 인입(Power Procurement), 액침 냉각 등 최신 공조 시스템이 요구되므로 MW당 개발 원가(CapEx)가 지속적으로 상승하고 있습니다.

따라서 이 기업들의 가치를 평가할 때는 순이익(Net Income)이나 EPS 대신, 부동산의 실제 현금 창출력을 보여주는 지표를 사용해야 합니다.

- FFO (Funds From Operations) 및 AFFO (Adjusted FFO): 감가상각비를 더하고 일회성 자산 매각 수익 등을 제외한, 리츠 본연의 영업 활동 현금흐름입니다.

- NOI (Net Operating Income, 순영업이익): 자산 단위에서 발생하는 순이익으로, 데이터센터의 $NOI / Asset Value$ 를 통해 기대수익률인 **Cap Rate(자본환원율)**를 역산할 수 있습니다.

- Valuation: 2026년 선행(Forward) 기준, 전통적으로 EQIX가 P/AFFO 20배 이상의 프리미엄을 받아왔으며, DLR은 15~18배 수준에서 거래됩니다. 이는 EQIX의 상호연결 비즈니스가 가진 강력한 전환 비용(Switching Cost) 프리미엄 때문입니다.

4. Moats and Risks (해자와 리스크 요인)

4.1. 진입 장벽 (Barriers to Entry)

- 전력망 확보의 병목: 현재 미국 주요 거점(버지니아 래번 등)에서 새로운 데이터센터 유휴 부지를 매입하더라도, 유틸리티 기업으로부터 수십 MW의 전력을 인입받는 데 최소 3~5년이 소요됩니다. 이는 이미 전력 캐파를 확보하고 가동 중인 기존 EQIX, DLR 자산들의 $NOI$ 성장성을 담보하는 강력한 해자입니다.

- NIMBY 규제: 전자파, 냉각수 사용, 소음 문제로 인한 지자체의 조닝(Zoning) 규제와 인허가 장벽이 갈수록 높아져 신규 공급이 제한적입니다.

4.2. 리스크 요인 (Risk Factors)

- 고객 집중도 리스크 (특히 DLR): 상위 10개 고객(주로 빅테크 클라우드 기업)이 전체 매출의 상당 부분을 차지합니다. 이들이 자체 데이터센터 개발을 선언하거나 임대료 협상력을 행사할 경우 타격을 입을 수 있습니다.

- CapEx 부담 및 자금 조달: 고금리 환경에서 자본 조달 비용(WACC)이 상승하면, 신규 데이터센터 개발의 타당성(Feasibility)이 떨어지고 수익성이 악화될 수 있습니다.

5. Conclusion & Action Plan

데이터센터 리츠는 AI 인프라의 물리적 종착지입니다. 엔비디아 칩을 사기 위한 소프트웨어 기업들의 경쟁이 치열해질수록, 그 칩을 꽂을 ‘플러그와 공간’을 제공하는 EQIX와 DLR의 협상력은 우상향할 수밖에 없습니다.

- EQIX: AI 추론(Inference) 단계에서 데이터를 빠르게 주고받아야 하는 네트워크 엣지(Edge) 인프라에 투자하고 싶다면 적합합니다. 배당성장률이 높고 방어력이 뛰어납니다.

- DLR: AI 학습(Training)용 대규모 컴퓨팅 파워 수요의 직격탄을 맞는 하이퍼스케일 성장에 베팅하면서, 상대적으로 높은 시가배당률을 원한다면 훌륭한 대안입니다.

Disclaimer: 본 리포트는 정보 제공을 목적으로 하며, 매수/매도에 대한 추천이 아닙니다. 모든 투자의 책임은 투자자 본인에게 있습니다.

[보너스]내 손으로 직접 해보는 퀀트 분석 – 직접 FFO/배당률 비교하기

※ 실행 방법 (2초 컷!)

- 파이썬 코드를 실행할 수 있는 구글코랩(https://colab.research.google.com/) 실행.

- 화면 상단 메뉴에서 **[런타임] -> [모두 실행]**을 누름.

- 또는, 키보드에서

Ctrl + F9(맥은Cmd + F9)를 누르면 그래프가 아래 나타남. - 코드 안의 티커(‘EQIX’, ‘DLR’)를 다른 리츠 종목(예: ‘O’, ‘AMT’)으로 바꿔서 여러분만의 분석을 해보셔도 좋습니다!

import pandas as pd

import matplotlib.pyplot as plt

import yfinance as yf

import matplotlib.ticker as mtick

# 한글 폰트 설정 (윈도우 환경) - 맥은 'AppleGothic'

plt.rc('font', family='Malgun Gothic')

plt.rcParams['axes.unicode_minus'] = False

# 1. 과거 5개년 FFO(Funds From Operations) 데이터 입력 (단위: $)

# * 실적 발표 자료 기준 (2021~2025F)

data = {

'Year': [2021, 2022, 2023, 2024, 2025],

'EQIX_FFO': [27.11, 29.55, 31.91, 34.50, 37.20],

'DLR_FFO': [6.53, 6.70, 6.59, 6.80, 7.10]

}

df_ffo = pd.DataFrame(data).set_index('Year')

# FFO YoY(전년 동기 대비) 성장률 계산

df_ffo['EQIX_FFO_Growth(%)'] = df_ffo['EQIX_FFO'].pct_change() * 100

df_ffo['DLR_FFO_Growth(%)'] = df_ffo['DLR_FFO'].pct_change() * 100

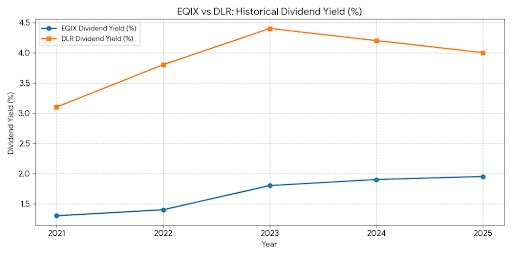

# 2. yfinance를 활용한 과거 5년 배당률(Dividend Yield) 추출 함수

def get_historical_yield(ticker_symbol):

ticker = yf.Ticker(ticker_symbol)

# 과거 5년 연말 주가 종가 (Year-End Price)

hist_price = ticker.history(period="5y")

yearly_price = hist_price['Close'].resample('YE').last()

# 과거 5년 연간 총 배당금 (Total Yearly Dividends)

dividends = ticker.dividends

yearly_div = dividends.resample('YE').sum()

# 배당수익률 계산 = (연간 총 배당금 / 연말 주가) * 100

yield_df = (yearly_div / yearly_price) * 100

yield_df.index = yield_df.index.year

return yield_df.dropna()

# 데이터 병합

df_yield = pd.DataFrame({

'EQIX_Yield(%)': get_historical_yield("EQIX"),

'DLR_Yield(%)': get_historical_yield("DLR")

})

# 3. 데이터 시각화 (Matplotlib)

fig, (ax1, ax2) = plt.subplots(2, 1, figsize=(10, 10))

# [그래프 1] FFO 성장률 추이

ax1.plot(df_ffo.index, df_ffo['EQIX_FFO_Growth(%)'], marker='o', label='EQIX FFO 성장률(%)', color='#1f77b4', linewidth=2)

ax1.plot(df_ffo.index, df_ffo['DLR_FFO_Growth(%)'], marker='s', label='DLR FFO 성장률(%)', color='#ff7f0e', linewidth=2)

ax1.set_title('EQIX vs DLR: FFO 전년비 성장률 비교 (성장성)', fontsize=14, fontweight='bold')

ax1.set_ylabel('성장률 (%)')

ax1.set_xticks(df_ffo.index)

ax1.yaxis.set_major_formatter(mtick.PercentFormatter())

ax1.grid(True, linestyle='--', alpha=0.6)

ax1.legend()

# [그래프 2] 배당수익률(Dividend Yield) 추이

ax2.plot(df_yield.index, df_yield['EQIX_Yield(%)'], marker='o', label='EQIX 배당률(%)', color='#1f77b4', linewidth=2)

ax2.plot(df_yield.index, df_yield['DLR_Yield(%)'], marker='s', label='DLR 배당률(%)', color='#ff7f0e', linewidth=2)

ax2.set_title('EQIX vs DLR: 연말 주가 기준 배당수익률 비교 (안전마진)', fontsize=14, fontweight='bold')

ax2.set_xlabel('연도 (Year)')

ax2.set_ylabel('배당수익률 (%)')

ax2.set_xticks(df_yield.index)

ax2.yaxis.set_major_formatter(mtick.PercentFormatter())

ax2.grid(True, linestyle='--', alpha=0.6)

ax2.legend()

plt.tight_layout()

plt.show()