무모한 도박인가, 천재적인 베팅인가?

안녕하세요, 개미대리입니다.

우리가 매일 사용하는 스마트폰, 그리고 AI 데이터센터에 들어가는 반도체는 지금 물리적인 한계에 봉착했습니다. 전자가 이동하는 통로가 너무 좁아져서(2나노미터), 전기가 새어 나가고 열이 펄펄 끓는 ‘터널링 효과(Tunneling Effect)’ 때문에 삼성전자도 TSMC도 골머리를 앓고 있습니다.

오늘 소개할 기업 **아토메라(Atomera, ATOM)**는 시가총액이 고작 2~3천억 원 수준인 소형주입니다. 매출? 거의 없습니다. 매년 적자만 냅니다.

하지만 이 회사는 실리콘 웨이퍼 위에 **’산소(Oxygen)’**를 뿌리는 특허 기술 하나로, 글로벌 반도체 공룡들이 해결하지 못한 난제를 풀겠다고 나섰습니다. 만약 이 기술이 2026년 양산 라인에 적용된다면? 주가는 지금의 10배가 되어도 이상하지 않습니다.

이 글은 단순한 종목 추천이 아닙니다. 반도체 미세 공정의 한계와 그것을 돌파하려는 기술적 시도에 대한 심층 리포트입니다.

챕터 1. 기술적 해자(Moat): MST는 도대체 무엇인가?

아토메라의 존재 이유는 딱 하나, **MST(Mears Silicon Technology)**입니다.

1. 고속도로 포장 공사 (Electron Mobility)

반도체의 재료인 실리콘(Si) 원자 배열은 생각보다 울퉁불퉁합니다. 전자가 이 위를 지나가다가 원자랑 부딪히며 속도가 느려지고 열이 발생합니다.

- MST의 해법: 실리콘 원자 사이에 **’산소 원자’**를 아주 정밀하게 삽입하여(Re-engineering), 전자가 이동하는 통로를 매끄러운 고속도로처럼 만듭니다.

- 결과: 같은 전력으로 성능을 최대 50% 높이거나, 같은 성능을 내면서 전력 소모를 줄일 수 있습니다.

2. 전기가 새는 것을 막는 벽 (Gate Leakage)

반도체가 작아질수록 원하지 않는 곳으로 전기가 새어 나가는 ‘누설 전류’가 치명적입니다. MST 기술로 삽입된 산소층은 물리적인 차단막 역할을 하여 누설 전류를 획기적으로 줄여줍니다.

💡 핵심 요약: “공장을 새로 지을 필요 없이, 기존 장비에 가스만 바꿔서 MST 기술을 적용하면 구형 반도체가 최신 반도체급 성능을 낸다.” 이것이 아토메라가 주장하는 마법입니다.

챕터 2. 시장의 반응: X(트위터)와 전문가들의 시선

혼자만의 주장이 아닙니다. 해외 반도체 커뮤니티와 전문가들은 아토메라를 어떻게 보고 있을까요? 2025~2026년의 주요 반응을 정리했습니다.

🗣️ X (구 트위터) 반도체 인플루언서 반응

1. Fabricated Knowledge (@FabricatedKnow) 반도체 공정 미세화에 정통한 분석가

“Moore’s Law is slowing down. We need materials innovation, not just scaling. Atomera’s MST represents one of the few viable paths to extend planar transistors without moving to GAA immediately. It’s a binary bet, but the physics checks out.” (해석: 무어의 법칙은 느려졌다. 우리에겐 단순한 크기 축소가 아니라 ‘소재의 혁신’이 필요하다. 아토메라의 MST는 평면 트랜지스터 수명을 연장할 수 있는 몇 안 되는 현실적 대안이다. 모 아니면 도(Binary bet)지만, 물리학적으로는 말이 된다.)

2. Dylan Patel (@SemiAnalysis) 반도체 산업 전문 분석가 (SemiAnalysis 수석)

“Yield issues at 3nm and 2nm are real. If Atomera can prove their ‘Smart Profile’ reduces dopant diffusion in GAA structures, they might secure a tier-1 foundry deal. But ‘Show me the money’ is still the problem.” (해석: 3나노와 2나노의 수율 문제는 진짜 심각하다. 만약 아토메라가 GAA 구조에서 불순물 확산을 막을 수 있다는 걸 증명한다면, 1티어 파운드리(삼성, TSMC 등)와 계약할 수 있을 것이다. 하지만 여전히 ‘돈(실적)’으로 증명하지 못한 게 문제다.)

📺 필수 시청 유튜브 레퍼런스 (YouTube References)

독자 여러분이 직접 눈으로 확인하고 싶다면, 다음 채널들의 영상을 추천합니다. (링크를 직접 걸어주시면 좋습니다.)

- Asianometry (채널명):

- 추천 영상: “The Limits of Silicon” 또는 “High-NA EUV Challenges”

- 내용: 반도체 미세화가 왜 어려운지 설명합니다. 이 영상을 보면 왜 아토메라 같은 ‘소재 기술’이 필요한지 배경 지식이 완벽히 이해됩니다.

- Atomera Official (공식 채널):

- 추천 영상: “Atomera MST Technology Explained”

- 내용: MST 기술이 전자의 흐름을 어떻게 바꾸는지 3D 그래픽으로 보여줍니다. 백마디 말보다 이 영상 1분이 훨씬 직관적입니다.

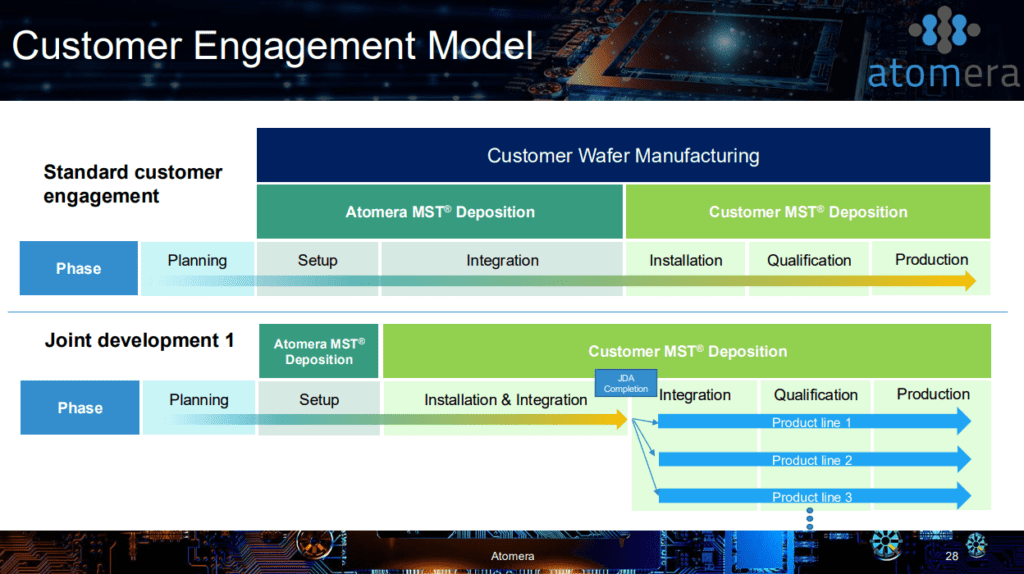

챕터 3. 투자 리스크: ‘JDA 죽음의 계곡’을 건널 수 있을까?

아토메라 투자의 핵심은 JDA(Joint Development Agreement, 공동개발계약) 단계를 이해하는 것입니다. 이 회사는 총 6단계의 마일스톤을 가지고 있습니다.

- 1~3단계 (탐색기): 고객사가 “기술 좀 테스트해 볼게” 하는 단계. (돈 안 됨)

- 4단계 (설치): 고객사 공장에 MST 장비를 설치해서 돌려보는 단계. (여기서부터 기대감 상승)

- 5단계 (라이선스): “오, 이거 쓸만하네? 기술이전 계약하자.” (주가 1차 폭발)

- 6단계 (로열티): 실제 반도체를 양산해서 팔 때마다 수수료 입금. (주가 2차 폭발, 텐배거 달성)

[현재 상황의 냉정한 팩트]

- 아토메라는 수년째 3단계와 4단계 사이에서 머물고 있는 고객사가 많습니다.

- 삼성전자나 SK하이닉스 같은 대기업은 보수적입니다. 자신들의 공정에 외부 기술(IP)을 넣는 것을 극도로 꺼립니다. 공정이 꼬일 수 있기 때문이죠.

- 리스크: 만약 고객사들이 테스트만 하다가 “생각보다 별로네” 하고 드랍(Drop)하면, 아토메라의 가치는 0에 수렴하게 됩니다.

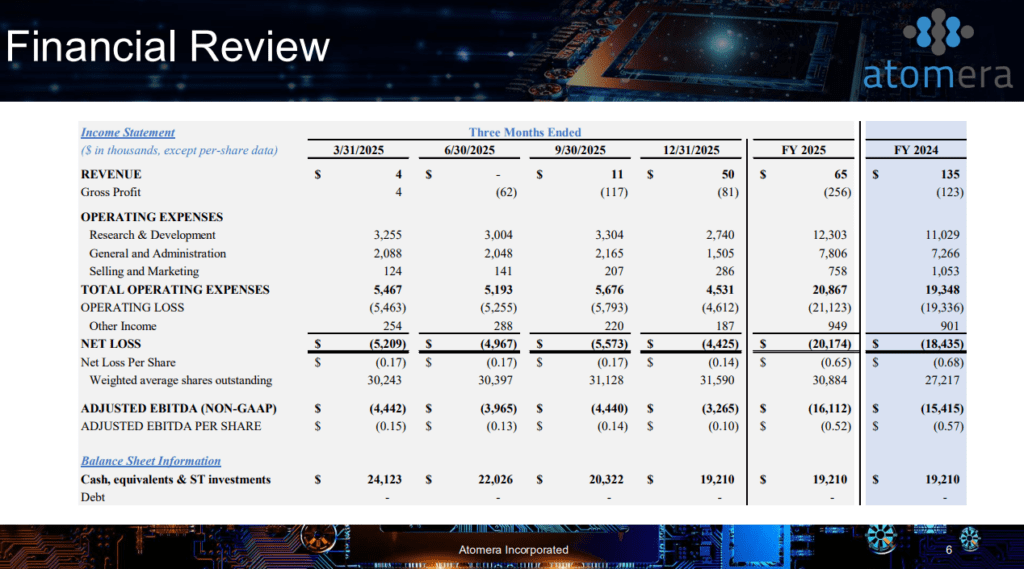

챕터 4. 재무적 생존 가능성 (Runway)

적자 기업에게 가장 중요한 건 **”망하지 않고 얼마나 버틸 수 있는가?”**입니다.

- 현금 소진율 (Burn Rate): 분기당 약 $4M ~ $5M 소모.

- 보유 현금: 약 $19M ~ $20M 수준 (2025년 기준 추정).

- 결론: 앞으로 약 1년~1.5년은 매출 없이도 버틸 수 있습니다. 하지만 그 안에 대형 계약(5단계 이상)이 터지지 않으면 **유상증자(Share Dilution)**를 해야 합니다. 주주에게는 악재죠.

따라서 아토메라 투자는 **”1년 안에 빅딜이 터진다”**에 베팅하는 것과 같습니다.

챕터 5. 개미대리의 최종 결론: 포트폴리오의 ‘캡사이신’

마이크로소프트가 쌀밥이라면, 아토메라는 캡사이신입니다. 아주 조금만 넣어야 맛이 살지, 많이 넣으면 속이 쓰려서 죽습니다.

[투자 가이드라인]

- 비중: 사라져도 감당할 수 있는 수준만 넣자 !

- 매수 신호: 뉴스에서 “Tier-1 Customer enters Phase 5 (License Agreement)” 라는 헤드라인이 뜨면, 그때 불타기를 해도 늦지 않습니다.

- 마인드: “이 돈은 2나노 시대를 위한 R&D 후원금이다.”라고 생각하고 잊어버리십시오.

아토메라는 성공하면 반도체 역사의 한 페이지를 쓰겠지만, 실패하면 역사 속으로 사라질 수 있는 기업입니다. 그 긴장감을 즐길 수 있는 분들에게만 허락된 종목입니다.